こんにちは、総務課です!

先月更新の傷病手当金についての記事は読んでいただけましたか?

難しい話は続きますが、今回は労働保険の話をしようと思います。

労働保険とは、労働者災害補償保険(いわゆる「労災保険」)と雇用保険とを総称した言葉です。

保険給付は両保険制度、別で行われていますが、保険料の納付については「労働保険」として原則的に一体のものとして取り扱っています。

事業主は労働者を一人でも雇っていれば、労働保険に加入し、労働保険料を納付する必要があります。

~労災保険~

労災保険は、業務上の事由又は通勤による労働者の負傷・疾病・障害又は死亡に対して、労働者やその遺族のために、必要な災害補償を行う保険です。

正社員やパート等、雇用形態に関係なく、事業主から賃金の支払いを受ける人は全て労災保険の適用を受けることになります。

労災保険の保険料は全額事業主が負担し、従業員の給与からは控除されません。

~雇用保険~

雇用保険は、労働者の生活および雇用の安定と就職の促進のために、失業した場合に必要な給付を行う保険であり、教育訓練を受ける人に対する教育訓練給付も行います。

保険料は事業主と労働者とで分けて負担し、事業主は労働者分を毎月の給与から天引きし、事業主分を合わせて申告・納付します。

労働保険の年度更新

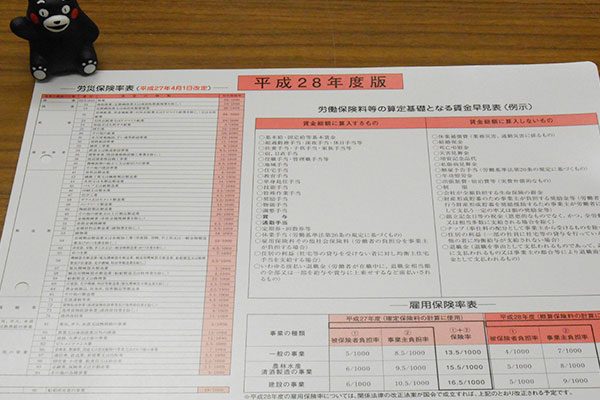

労災保険料は、年度間に全ての従業員に支払われる賃金の総額に、一定割合(労災保険料)を乗ずることで計算します。

雇用保険料は同様に計算しますが、対象者は被保険者のみとなります。

労働保険は、年度ごとに概算で保険料を納付し、年度末に賃金総額が確定したあとに精算する方法がとられています。

事業主は前年度の保険料を精算するための確定保険料の申告・納付と、新年度の概算保険料を納付するための申告・納付の手続きを行う必要があります。

労働保険料の申告は、毎年6月1日~7月10日の間に、「労働保険年度更新申告書」を提出することで行います。

申告書を作成するためには、労災保険・雇用保険それぞれの対象者に対して、前年度1年間に支払った賃金総額を把握する必要があります。

そのために、毎月の支払賃金総額等をまとめた「確定保険料(および一般拠出金)算定基礎賃金集計表」を作成しています。

労災保険は原則として全従業員が被保険者となりますが、雇用保険は契約期間や勤務時間の短い非正規雇用者は被保険者とならない他、64歳以上の方は雇用保険料が免除されるため、このような人たちの賃金分を差し引いた賃金総額が必要です。

次に労働保険料申告書を作成します。

① 前年度の確定保険料(前年度に全従業員に支払った賃金総額に保険料率をかけたもの)を算出する

② 前年度の概算保険料(支払うと見込まれている保険料を、確定保険料を基にして概算で計算)と①の差額を算出する

③ 当年度の概算保険料を算出する

④ ②、③から当年度に収める労働保険料を算出する

⑤ ④に一般拠出金(全従業員の賃金総額×一般拠出金率(0.002%))を加えて納付総額を確定する

このような手順で申告書を作成後、労働保険料と一般拠出金を申告・納付し、労働保険の年度更新となります。

総務課は職員の皆さんが安心して働けるように、こういった労働保険に関しても架け橋となれる業務を行っています。

総務課の記事は毎回難しい制度の話ばかりではありません。

次回は、「総務課オススメ役立つ文房具パート3!」を更新予定です(パート2から約1年ぶりです)。

ご期待ください♪