朝夕はめっきり寒くなってきましたね。体調を崩しやすいですので、くれぐれもご注意下さいね。

さて、11月に入ると、総務課はだんだんバタバタとし始めます。

年末のビッグイベント、年末調整の準備に取り掛からないといけないからです。

年末調整の書類は、生命保険の控除額の計算や扶養控除の記載など、何かとややこしく感じますよね。毎年のことではあるのですが、年に一回だと忘れてしまいがちで、毎回、書き方を聞きに来られる職員もいます。

今回のブログは、そんな年末調整の扶養控除と配偶者控除について、書いていきたいと思います。

まず、扶養親族に該当する範囲とは、その年の12月31日現在で、以下の要件全てに該当する人を言います。

① 配偶者以外の親族(6親等内の血族及び3親等内の姻族)又は、都道府県知事から養育を委託された児童や市町村長から養護を委託された老人であること。

② 納税者と生計を一にしていること。

③ 年間の合計所得額が38万円以下であること。

④ 青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていないこと又は白色申告者の事業専従者でないこと。

控除の対象となる扶養親族とは、上記範囲に該当する扶養親族の内、その年の12月31日現在で16歳以上の人を言います。控除額は、扶養親族の年齢、同居の有無等により違います。

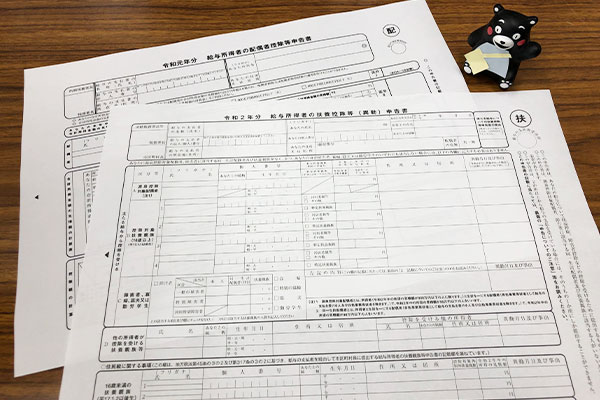

そして配偶者控除についてですが、昨年の年末調整から、配偶者控除と配偶者特別控除の仕組みが変わりました。その関係で、職員の皆さんに配布している書類も、昨年から大幅に変更になっています。今までは、配偶者控除の申告書は保険料控除の申告書と同じ用紙に組み込まれていたのですが、より細かくなり、「配偶者控除等申告書」という用紙が新たにできました。昨年の今頃に、用紙と書き方を配布しましたが、職員の皆さんは、覚えていますか??

用紙の中の文言も変わっていて、今までは「控除対象配偶者」でしたが、「源泉控除対象配偶者」となっています。その「源泉控除対象配偶者」の適用要件も変わっていて、所得者の年間の所得見積額が1,000万円を超えていると、この適用は受けられません。所得見積額が1,000万円以下の人は、配偶者の所得見積額が38万円以下であれば、適用を受けることができます。

また、配偶者の所得見積額が38万円を超える人もこの「源泉控除対象配偶者」の適用を受けることはできませんが、所得見積額が123万円以下であれば、「配偶者特別控除」を受けることができます。所得見積額が85万円以下であれば、控除限度額の38万円の控除がまるまる受けられますが、85万円を超えると、123万円までは段階的に控除額が減っていきます(お気づきの方もいると思いますが、この上限、下限の金額も、昨年から変わっています。一昨年までは、38万円超76万円以下でした)。

上記のように、所得者と配偶者の所得によって、配偶者控除の金額は変わってきますので、「配偶者控除等申告書」を正しく記載しなければいけません。言葉で書かれた説明を見ると難しく感じますが、表に数字を埋めていくだけですので、実際はそんなに難しくはありません。所得税が少しでも減額されれば、頑張って記入した甲斐があると思います。

年末調整は、年間の所得を確定させ、その所得に掛かる所得税を確定させる上で大事な手続きです。一つでも不備があると正しく計算できませんので、面倒がらずに、書類を記入して下さいね。みどり病院職員の皆さん!分からないことがあれば、いつでも総務課に聞きに来て下さいね。